Incidenza della Gestione non Caratteristica. Extract from: ROGC, MOL, IGNC, ROE. Indicatori di redditività alberghiera tra gestione caratteristica ed extra caratteristica.

Tra gli indici di redditività, ossia la capacità di un'azienda di produrre profitto, troviamo il tasso di incidenza della gestione non caratteristica

La gestione non caratteristica è composta da tutte quelle attività che non afferiscono alla gestione tipica o caratteristica dell'azienda, quindi: attività accessorie, finanziarie o straordinarie.

All'interno di un ragionamento di controllo di gestione ed analisi di bilancio, quanto più questo indice è alto in proporzione ed in percentuale rispetto al reddito prodotto dalla gestione tipica o propria tanto più i risultati aziendali non sono soddisfacenti.

Di seguito si riportano alcuni grafici ed esempi di bilanci tra gestione caratteristica ed extra caratteristica.

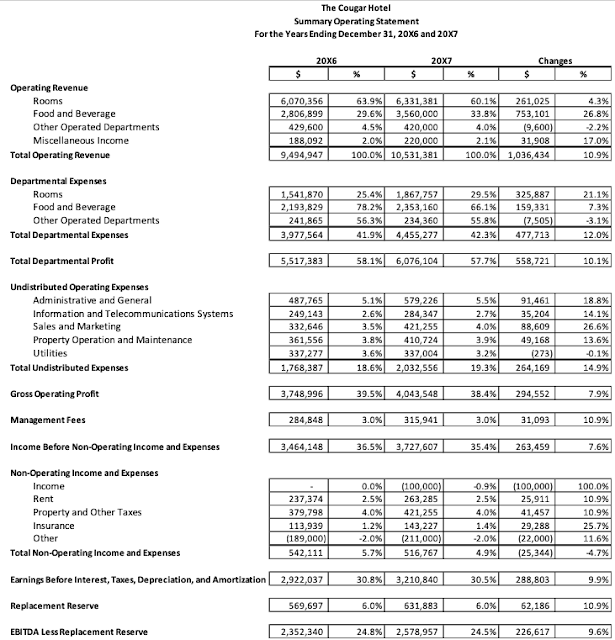

© Hotel Trends

© Financial Statement, Università of Houston Open Educational Resources

© Bartleby

Passando per le definizioni, per gestione caratteristica si intendono i costi ed i ricavi maturati all'interno dell'attività economica principale ovvero tipica dell'azienda.

La gestione caratteristica di un produttore di pneumatici, ad esempio, è la produzione degli pneumatici. La stessa azienda può produrre gadgets per le auto ovvero prodotti in gomma per altri usi, ovvero affittare una parte dei capannoni in uso alla stessa, oppure occuparsi di attività finanziarie, quali, per esempio, investire in titoli azionari. La produzione di pneumatici rimane la gestione propria o caratteristica, ovvero principale o tipica; le altre attività indicate afferiscono alla gestione accessoria o extra caratteristica, finanziaria oppure straordinaria, quando, per quest'ultima si intende un tipo di costo o ricavo che ha natura di straordinarietà rispetto al resto, quale ad esempio un costo legato al pagamento di una sanzione oppure un'entrata di denaro sotto forma di bonus concesso dallo Stato.

La gestione non caratteristica è formata, quindi, da tutte quelle attività che pur non appartenendo al core business dell'azienda, sono parte organica della stessa, perché si ripetono in maniera continuativa ed organica all'azienda stessa, costituendone alla fine un corpo unico.

Una questione importante ai fini di questa analisi è la misurazione dell'incidenza della gestione non caratteristica. Detto valore ci permette di comprendere l'andamento dell'azienda nella sua natura essenziale. Maggiore, infatti, risulta essere l'incidenza della gestione non caratteristica, peggiore è la performance aziendale, come logica conseguenza di una gestione accessoria che va ad erodere quella principale, poiché di quest'ultima ne riduce il valore, quindi l'importanza.

Indice di incidenza della gestione non caratteristica: Reddito netto/reddito operativo)(Rn/Ro), tale indice indica quanto la gestione non caratteristica incida nella formazione del risultato economico.

Talvolta, al fine di identificare la gestione caratteristica può essere utile fare partire l'analisi dal procedimento inverso, ovvero rintracciare prime le attività dell’area non caratteristica (accessoria, finanziaria, straordinaria e fiscale),per poi "isolare" la gestione caratteristica.

Come anticipato, la gestione accessoria comprende i proventi e gli oneri derivanti da attività di natura operativa, ma che non rientrano nella gestione caratteristica, ad essa afferiscono quindi costi e ricavi che hanno carattere operativo ma che non sono attinenti all’attività primaria svolta dall’impresa.

La gestione finanziaria comprende oneri conseguenti ai finanziamenti richiesti e proventi per interessi relativi a risorse finanziarie di cui l’azienda dispone.

La gestione straordinaria contiene i proventi e gli oneri collegati ad eventi particolari e rilevanti di carattere eccezionale. Le componenti straordinarie del reddito possono essere presenti sia nella gestione caratteristica sia in quella accessoria, in questi casi è bene isolarli in modo da non alterare i risultati della gestione caratteristica

La gestione fiscale riguarda gli obblighi tributari a cui è soggetta l’impresa. La determinazione e il pagamento avvengono secondo le norme di legge e variano a seconda della dimensione dell’azienda, del fatturato, della forma giuridica. La scelta di questi elementi ha delle implicazioni fiscali e quindi un effetto sul risultato economico finale.

Separare l’area operativa da quella finanziaria permette di valutare l’efficienza dei principali processi gestionali dell’impresa. In questo senso è possibile fare confronti tra più aziende a prescindere dalla loro struttura finanziaria. Ad esempio, un’azienda potrebbe avere un risultato d’esercizio più basso di una sua concorrente, pur avendo una efficienza operativa migliore, a causa dei costi finanziari derivanti da debiti verso terzi.

Un ultimo e comprensivo esempio per capire praticamente la differenza tra gestione caratteristica ed extra caratteristica, rimanendo nell'ambito dell'hospitality industry, e includendo in quest'ultima categoria (la gestione extra caratteristica) attività operative e non operative:

un hotel che oltre al room division offre ai suoi ospiti dei servizi complementari in parte esternalizzati, attraverso un contratto di locazione di spazi, in parte gestiti direttamente, ad esempio, un parcheggio oppure un centro di bellezza, una palestra, una lavanderia self service e via discorrendo.

Lo stessa società alberghiera che acquista titoli azionari e dai quali può avere perdite oppure guadagni, la straordinarietà di un finanziamento a fondo perduto o il versamento all'erario di una plusvalenza.

Un hotel, in quanto tale, ha come attività principale ovvero caratteristica la vendita di notte hotel, ossia di pernottamenti alberghieri in camere e spazi con caratteristiche diverse e congrue allo standard con cui si presenta sul mercato.